Pada perusahaan dagang transaksi sering berulang secara terus menerus, untuk memudakhkan pengklasifikasian transaksi maka pencatatan dapt dilakukan dalam jurnal khusus yaitu:

1. Jurnal Pembelian (purchases journal) yang mencatat transaksi pembelian secara kredit

2. Jurnal penjualan (sales journal) digunakan untuk mencatat penjualan barang dagang secara kredit

3. Jurnal penerimaan kas (Cash receipt journal) mencatat transaksi penerimaan uang tunai

4. Jurnal pengeluaran kas (cash payment journal)

Jika aada transaksi yang tidak bisa dicatat dalam ke 4 jurnal di atas maka dibuat jurnal umum

Bentuk Jurnal pembelian

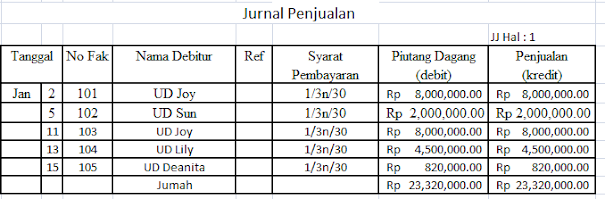

Bentuk Jurnal Penjualan

Jurnal Penerimaan Kas

Jurnal Pengeluaran Kas

Jika ada transaksi yang tidak bisa dikatagorikan ke dalam 4 jurnal di atas buatlah jurnal umum

Soal Latihan

Dibawah ini adalah neraca awal Toko Untung per 1 Januari 2015 beserta dengan transalsi selama bulan Januari 2015

- 02/1 Dijual 200 unit barang dagang dengan harga Rp40.000/buah ke pelanggan UD Joy secara kredit, 1/3,n/30, nomor faktur 101.

- 03/1 Dibeli barang dagang dari agen UD Rona Rp700.000 kredit, 2/10,n/30. Nomor faktur pembelian 1001.

- 05/1 Dijual 50 buku dengan harga Rp40.000/buah ke UD. Sun secara kredit, 1/3,n/30, nomor faktur 102.

- 05/1 Dilunasi utang ke UD Rona untuk transaksi tanggal 03/1. Bukti KK 01

- 07/1 Diterima pelunasan dari pelanggan UD Joy. No Bukti KM 01

- 07/1 Dibeli barang dagang dari UD Surya Rp4.000.000 secara kredit, 3/10,n/45.Faktur 251

- 08/1 Dikirim kembali barang dagang kepada UD Surya karena rusak Rp500.000 Nota debit No 1

- 09/1 Dilunasi utang ke UD Surya untuk transaksi tanggal 07/1. No Bukti KK 02

- 11/1 Dijual kredit ke pelanggan UD Joy Rp8.000.000, 1/3,n/30, nomor faktur 103

- 13/1 Dijual kredit ke pelanggan UD Lily Rp4.500.000, 1/3,n/30, nomor faktur 104

- 15/1 Dibayar biaya sewa untuk bulan Januari Rp5000.000.No Bukti KK 03

- 15/1 Dibeli kredit barang dagang dari agen UD Gardam Rp6000.000, 2/10,n/30, nomor urut faktur pembelian 1003

- 15/1 Dijual kredit ke UD Deanita Rp820.000, 1/3,N/300, nomor urut faktur 105

- 18/1 Pembelian tunai barang dagang Rp2.500.000 No Bukti KK 04

- 20/1 Dibeli kredit dari UD Yon Rp3000.000, 2/10,n/30 No Fatur 271

- 25/1 Diterima pelunasan dari UD Sun Rp2.000.000 No Bukti KM 02

- 27/1 Dibeli kredit perlengkapan dari pelanggan UD Dairi Rp900.000, 3/10,n/30, nomor faktur pembelian 1005

- 27/1 Dibayar sebagian utang kepada UD Deanita Rp1.000.000 KK No 05

- 28/1 Dibeli secara kredit Peralatan senilai Rp1.000.000 dari UD Jaya Mo Faktur 392

- 29/1 Dijual tunai barang dagangan Rp.2.200.000 KM 03

- 31/1 Diterima pelunasan dari pelanggan UD Lily KM 04

- 31/1 Diterima tunai pendapatan lain-lain Rp50.000. KM 05

- Penerimaan Kas

- Pengeluaran Kelas

- Pembelian

- Penjualan

- Jurnal Umum

Jawaban Soal

This comment has been removed by the author.

ReplyDelete